- 网站首页

-

火狐体育官网在线

- 火狐体育官网在线登录

电动车充电站 智能插座- 火狐体育官方手机版

行业深度!2021年中国电动汽车充电桩行业竞争格局及市场占有率分析 整体企业市场集中度较高

时间:2024-02-04 16:14:53 点击:910 次 来源:火狐体育官网在线

原标题:行业深度!2021年中国电动汽车充电桩行业竞争格局及市场占有率分析 整体企业市场集中度较高

本文核心数据:电动汽车充电桩行业竞争梯队、电动汽车充电桩行业市场占有率、电动汽车充电桩企业区域分布

中国电动汽车充电桩行业的发展是电动汽车发展的基本保障,充电桩的建设也是对电动汽车行业发展的基本支撑。目前,中国电动汽车充电桩行业充电桩运营情况较好的企业包括星星充电、特锐德、国电南瑞、云快充、南方电网、依威能源等。其中,上市企业较少,仅有特锐德(300001)、国电南瑞(600406)、万马股份(002276)和易事特(300376)。

电动汽车充电桩行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于40亿元的企业有南方电网和国电南瑞;注册资本在10-40亿元之间的企业有易事特和特锐德;星星充电、依威能源、上汽安悦等企业的注册资本在10亿元以下。

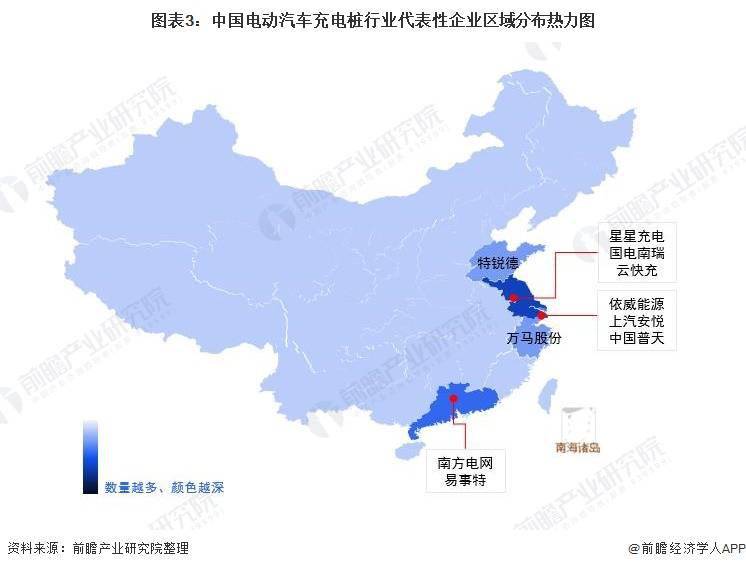

从电动汽车充电桩行业代表性企业的所属地分布来看,江苏省和上海市是电动汽车充电桩代表性企业的集中地。

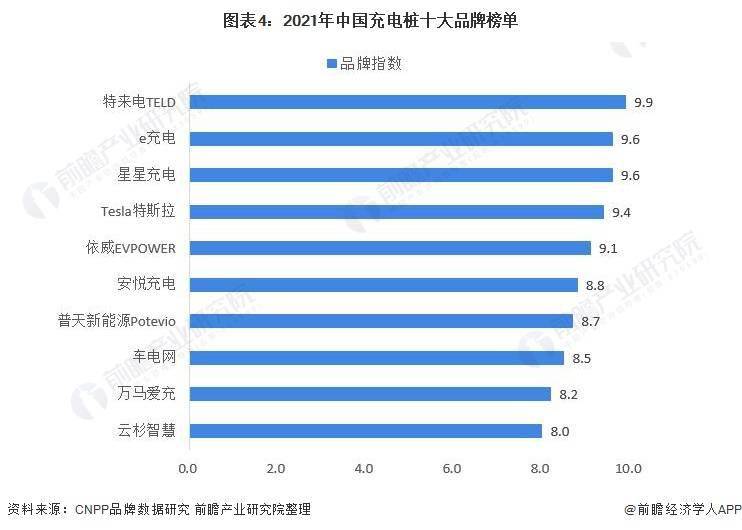

根据CNPP品牌数据研究对中国主要充电桩运营企业在行业品牌的知名度、员工数量、企业资产规模与经营情况等各项数据指标的统计对比,评选出“中国充电桩十大品牌”。最新榜单显示,特来电TELD、星星充电、e充电、Tesla特斯拉、依威EVPOWER、安悦充电、普天新能源Potevio、车电网、万马爱充、云杉智慧依次排为前十品牌。

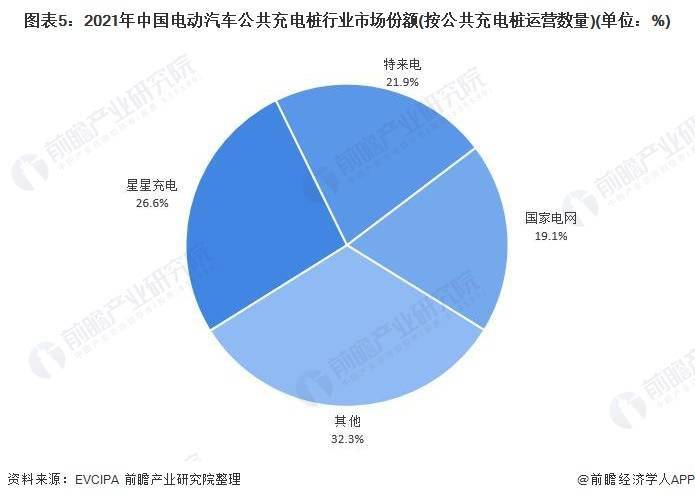

根据中国充电联盟发布的《2021年7月全国电动汽车充换电基础设施运作情况》数据,截止到2021年7月,全国充电运营企业所运营公共充电桩数量前三的企业分别是特来电、星星充电和国家电网,三家运营商充电桩运营数量依次达到22.3万台、21万台和19.6万台,分别占据26.6%、21.9%和19.1%的市场份额。

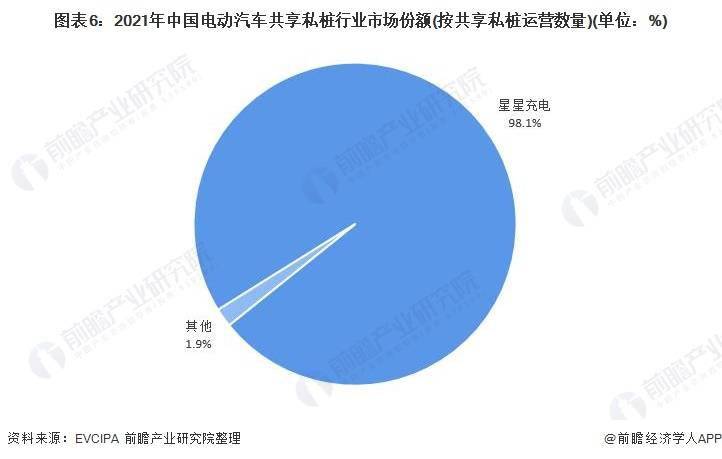

与此同时,截至2021年7月底,中国电动汽车共享私桩保有量共6.46万台,而星星充电运营的就有6.34万台,占比高达98.1%。可见,在中国电动汽车共享私桩市场上,星星充电一家独大。

从电动汽车充电桩企业的区域集中度来看,截至2021年9月2日,国内共有电动汽车充电桩相关公司数为968238家,山东省、广东省、河北省和江苏省的电动汽车充电桩公司数合计占全国总数的33.87%,说明我们国家电动汽车充电桩企业分布的集中度一般,但在部分沿海地区较为密集。

从公共充电桩保有量区域分布来看,广东、上海、北京、江苏、浙江、山东、湖北、安徽、河南、河北TOP10地区建设的公共充电桩数量占比达72.3%,中国电动汽车公共充电桩建设的区域集中度较高。

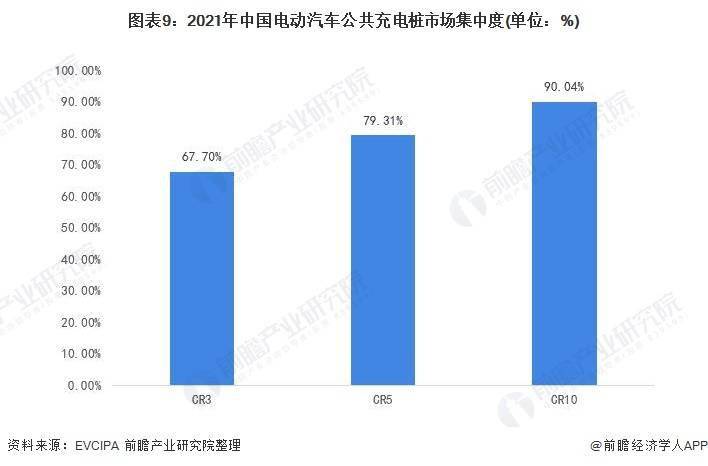

从电动汽车充电桩运营商运营数量份额来看,截至2021年7月底,中国电动汽车充电桩TOP3运营商的公共充电桩运营数量的市场集中度CR3达到67.7%,CR5为79.31%,CR10更是高达90.04%。总的来看,中国电动汽车充电桩行业企业市场集中度较高。

5、中国电动汽车充电桩行业运营商布局及竞争力评价:三大品牌的充电桩竞争力较强

从整体充电桩运营情况去看,星星充电、特来电和国家电网三大品牌的充电桩竞争力较强,总体星星充电领先;但在公共交流桩领域,特来电的运营数量居于首位。从区域布局来看,绝大多数运营商均在国内布局,星星充电和特来电充电桩覆盖城市最广,仅易事特充电桩业务拓展了海外市场。

从运营方电动汽车充电桩业务的竞争力来看,目前星星充电在整体充电桩运营数量、共享私桩市场占有率、公共交流桩运营数量以及区域覆盖程度等每个方面均处于领头羊,特来电紧随其后,两者在中国电动汽车充电桩市场上展现出强大的竞争力。

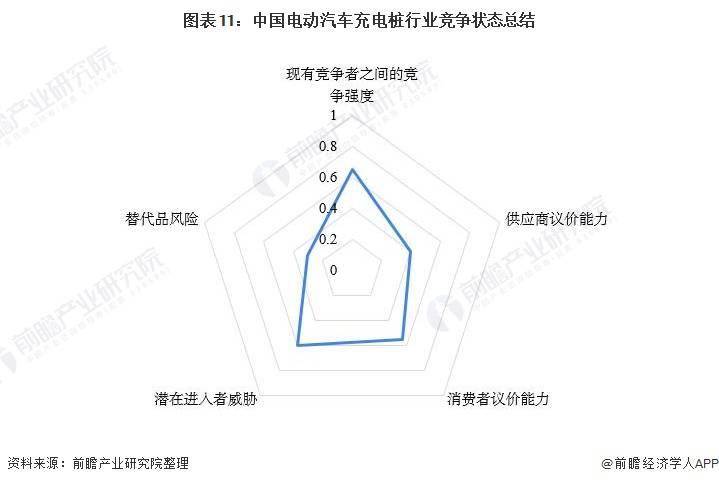

从五力竞争模型角度分析,由于目前,我国电动汽车充电桩市场的竞争者较多,区域集中度和企业集中度均较高,现有企业间的竞争较为激烈;而充电桩的建设是对电动汽车行业发展的基本保障和支撑,充电桩的替代品变化与电动汽车的替代品息息相关,电动汽车的主要替代品是燃油车,在环保政策推广下,行业的替代品威胁较低;目前国家电网的供电量每年都有较快的增长,完全能承担充电站的电力供应,目前的电力发展相对过剩,故供应商议价能力较弱;在政策的推动和环保意识的普及下,电动汽车消费者数量逐步增多,对充电桩的需求旺盛,当前国内充电桩布局尚不充分,消费者的议价能力平平;此外,由于电动汽车行业加快速度进行发展带动着电动汽车充电桩行业的吸引力,行业潜在进入者威胁较强。

以上数据及分析请参考于前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多

相关资讯- 不仅性能强劲iQOO Neo5的超快充电速度同样值得一提

- 屏幕 功用 充电全方位改善!vivo X Fold+评测:可谓最完美折叠机

- 智能充电桩新玩法:未来充电模式是这样的!

- 效仿索尼、苹果华为推智能手机充电模式延长电池使用寿命!

- 电动汽车三种充电形式优缺点比照(2)

- 华为EMUI引入重磅功能:AI再立功以后再也不担心手机整夜充电了

- iPhone15充电速度基本确定终于达到中国自主研发的手机5年前的水平

- 2月19日泰嘉股份涨停剖析:手机产业链苹果产业链充电桩概念热股

- 行业深度!2021年中国电动汽车充电桩行业竞争格局及市场占有率分析 整体企业市场集中度较高

- 都充充新能源科技:一组数据带你了解新能源充电桩带来的机遇和发展

联系我们请认真填写需求信息,我们会在24小时内与您联系火狐体育官网在线联系人:翟经理

电话:15838167033

联系地址:河南省洛阳市洛龙区太康东路369号恒生科技园A-23栋

城市分站: 主站

城市分站: 主站 - 火狐体育官网在线登录

网站首页

网站首页 电话咨询

电话咨询 返回顶部

返回顶部